被客户逼降20%,包装企业面临亏本丢单! 东科化身降本侠,助企业年省百万

箱板纸与瓦纸究竟会V型反弹,还是欲涨还跌?纸箱厂是扩大采购,还是持币观望?这是包小编今晚与大家重点探讨的问题。

箱板纸与瓦楞纸在经历了-350元/吨的黑色3月之后,行业龙头玖龙纸业祭出了一波5连涨,强势回追250元/吨。与此同时,玖龙再次宣布,将停机函覆盖到河北、重庆的基地。

在上游纸企的涨价消息刺激下,浙江、广东、河南等地的二级纸板厂也陆续发布涨价函,更多涨价函持续发布中……

若按照以往的规律,纸厂“小步快跑”连续涨价,二级厂跟进,接下来就必定是纸价更加大的幅度的上涨。

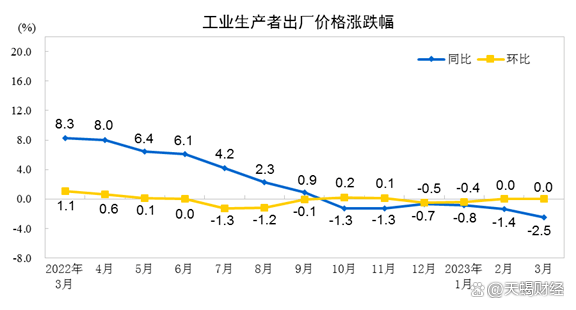

然而,随着3月份PPT等一系列数据的出炉,反映出市场信心仍然需要一些时间来复苏,废纸价格应声下落。

对于原纸涨价,但凡经历过2016-2017辉煌的纸业人,属实打心底希望纸价能够走出一个V型反转。尤其是在眼下订单萎缩、客户逼降的当口,无论是上游纸厂还是中间的包装厂,都希望能够通过涨价这一变数,来实现逆境中的破局。

然而,理想很丰满,但现实却很骨感。4月6日,山鹰国际披露2023年一季度经营快报,1-3月销量120.56万吨,同比下降7.64%;1-3月均价3232.41元/吨,同比下降18.72%。

包装纸需求的下滑,与消费端的低迷完全一致。2023年第一季度,全球智能手机市场销量同比下降10%,全球PC出货量同比下降了29%。Counterpoint预计,2023年上半年不可能会出现大幅反弹。在一波掀桌式疯狂降价之后,国内汽车市场依旧疲软。据中汽协数据,今年1-3月,汽车产销累计完成621万辆和607.6万辆,同比分别下降4.3%和6.7%。从3月CPI数据分析来看,餐饮等刚需型产品尚未正式复苏。

当然,与内需相比,出口的变动就更令人牵系了。要知道,我国2022年货物出口高达24万亿。虽然今年一季度我国外贸仍然是节节攀升,但如果您用脚趾头联想一下,从自身客户订单的转移速度,海港进出港货船的数量,以及出口物流的数据,就能知道一季度出口对包装纸的需求是怎样的一个“惨”字了得了。

看到3月份的PPI数据,且不论经济是不是已经进入衰退通道,但纸包装企业想要给客户涨价是绝无可能的。因此,纸厂想通过涨价达到拉动需求的最低目标,估计都不可能。

说说当下废纸再次调头向下的事情,联想到玖龙纸业下属的美国ND Paper将从4月中旬开始对其位于美国缅因州的Old Town纸浆厂的实施停机计划这条新闻,至少我们大家可以判定纸厂并不缺原料。从这点上来看,纸厂降废纸更大可能是仓库存储上的压力所致。

看看纸浆行情,当前俄针叶浆报价降至5700元/吨以内,阔叶浆国内价格也已跌至5000元/吨以内,最低至4500元/吨一线。这就从另一方面代表着一季度纸浆价格大大下挫了一千多元每吨,纸厂的成本压力趋减,涨价动力委实不足。

再来评估一下供需平衡情况,当前的纸业市场仍然面临着大量新增产能入市,进口原纸堆积,但需求未明显复苏的不利形势。接下来纸厂唯有通过降价和停机,才能化解眼前的困境。

因此,综合看来,单靠几十张涨价函,短期内还不能逆转当前市场供需失衡的局面,也不能改变市场看空纸价的趋势。从白卡纸过去几个月的价格推演来看,大家都想涨价,这是人性。但当信心不支撑涨价时,所有的人性都会变成看空。

情况变得更困难,纸市已成泰山压顶之势!接下来,如果玖龙们不能扛住,就会演变成对废纸打包商、纸贸商与小纸厂的碾压。