根据发改委与生态环境部年初发布的限塑令要求,今年年底将实现直辖市、省会城市、计划单列城市建成区的商场、超市、药店、书店等场所以及餐饮打包外卖服务和各类展会活动,禁止使用不可降解塑料袋;同时要在年底实现全国餐饮行业的一次性不可降解餐具的禁止使用。

2020年3月23日,海南省率先发布禁止一次性不可降解塑料制品生产销售使用名录,并将于年底12月1日实施。其中明确了不可降解塑料的类型和产品形式,尤其强调了所有含非生物降解高分子材料的种类,在不可降解这一概念上的划分十分明确。目前北京、山东、广东、江苏、云南、陕西也相继发布了禁止使用不可降解塑料袋的具体实施建议。依照国家发改委负责的人介绍,新版限塑令将按照“禁限一批、替代循环一批、规范一批”的原则,分2020年、2022年、2025年三个时间段,明确加强塑料污染治理分阶段的任务目标。

在新版限塑令提出早期,业内一致认为随着一次性不可降解塑料的的禁止,塑料包装行业将迎来较大的替代商品市场空间,其中可降解塑料包装与纸包装材料受关注程度较高。那么在可替代性方面,可降解塑料包装与纸包装材料谁能更胜一筹?

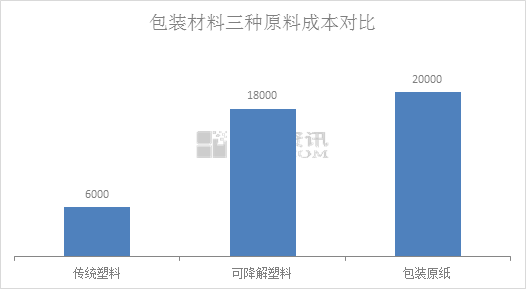

首先在原材料成本方面可降解塑料与纸包装成本差异较大。可降解塑料包装的原材料可以在一定程度上完成商业化使用的主要有PLA(聚乳酸)、 PHA(聚羟基脂肪酸酯)、 PBS(聚丁二酸丁二醇酯)及PBAT(聚对苯二甲酸-己二酸丁二醇酯)。其中PLA和PHA为100%生物基降解塑料, PBS 和PBAT 采用部分或全部生物基单体生产生物基降解塑料。国内实现量产并有潜力持续扩大产能的则集中在PLA和PBAT两类。两种材料的国内市场行情报价大约在每吨2万元左右,是传统塑料价格的3倍。

纸包装的原材料则以瓦楞箱板、白卡白板等包装原纸为主,主要品种的价格的范围大致在4000-5000元/吨。但就纸袋与塑料袋这一应用而言,纸袋重量是同等大小塑料袋的4倍左右,在实际应用的成本将明显高于传统塑料。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

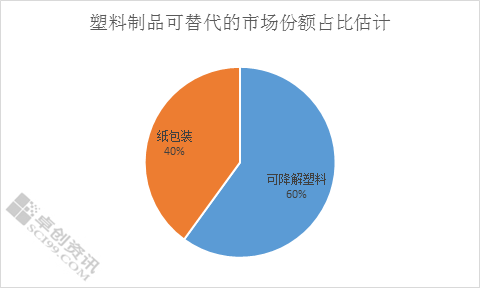

其次,可降解塑料与纸包装在可替代领域的应用不一样。考虑到成本的比较优势,在一次性塑料制品方面,可降解塑料的替代作用将更明显;而在非一次性塑料包装制品方面,尤其是诸如食品以及其他高的附加价值的相关这类的产品上,纸包装的替代作用将得以增强。之前在《限塑令限制了什么》一文中曾提到,基于目前一次性塑料袋及外卖包装的年使用量估计值400万吨计算,再加上快递业务相关替代,预计未来能够替代的塑料制品占塑料制品总量约在6%-10%左右,量级水平约700万吨。这其中,可降解塑料的替代将主要在一次性塑料制品方面,包括一次性塑料袋、一次性外卖餐具餐盒、包装等,其替代量或将接近60%,约在400万吨水平。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/而另外的40%主要为非一次性包装材料,包括快递塑料包装85万吨、食品及其他高的附加价值产品包装约10%的替代大约能达到200万吨,以上则由纸包装替代。另外值的注意的是,在食品包装方面应用塑料包装的消耗量大约占塑料制品总量的1/4,根据2019年塑料制品产量8184.2万吨计算,食品塑料包装市场总量能达到2000万吨左右,纸包装的替代领域巨大。

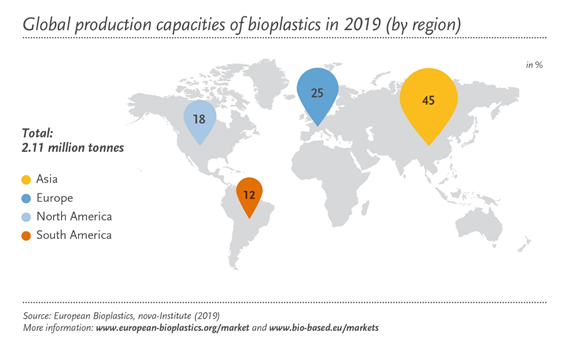

第三,国内在可降解塑料与纸包装的产能支撑上也存在比较大差异。根据欧洲生物基塑料协会2019年市场数据,全球塑料3.59亿吨的理论产量中,可生物降解塑料(biodegradable)总产能93.4万吨,量级占比在0.26%。目前国内可生物降解塑料PLA和PBAT的总产能据不完全统计分别达到25.7万吨、7.5万吨,在全世界内占比较大,但面对国内及全球巨大的需求市场,当前国内可降解塑料产能水平短期内仍难以满足。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/从纸包装产能来看,国内仅瓦楞纸及箱板纸2019年产能就达到7000万吨,而消费需求量在4700万吨,供应端还有30%左右可以在短期内快速进入一次性塑料替代品市场;根据限塑令要求,今年年底前要实现一次性不可降解塑料的全面禁用,仅依靠可降解塑料则远不能够满足新的消费需求。而当前PLA价格的持续上涨也反映出了这一现实问题,市场出现高价购买PLA料的买家,每吨报价甚至达到5万元,已经远超纸包装的原料成本。

综合以上来看,随着限塑令的逐步推进,可降解塑料产业将迎来产能扩张阶段,而短期内纸包装的需求也将出现大幅度的提高。